El monotributo es un régimen simplificado de pago de impuestos, de bajo costo, para favorecer a los trabajadores independientes.

Consiste en abonar una cuota fija mensual con un componente impositivo (Iva y Ganancias) y otro previsional (Aportes a la jubilación y Obra Social) haciendo simple y ágil cumplir con tus obligaciones.

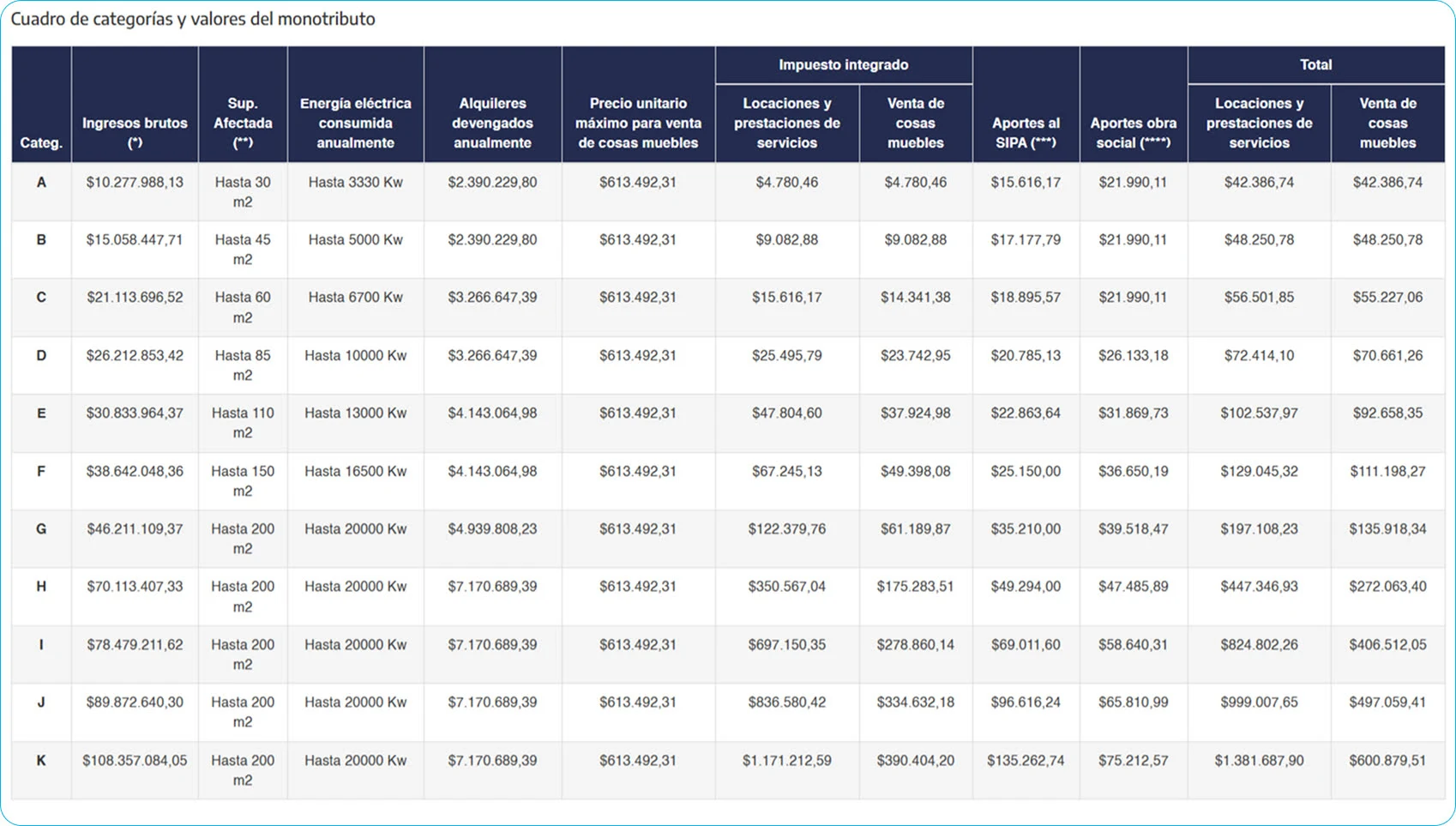

Las categorías del monotributo se calculan según la facturación anual, superficie de locales, energía eléctrica consumida y el monto de alquiler abonado del espacio de trabajo.

Valores de aplicación desde el 1/02/2026

Referencias:

(*) No ingresarán el impuesto integrado:

- Los trabajadores independientes promovidos.

- Los asociados a cooperativas cuando sus ingresos brutos no superen la suma máxima establecida para la categoría A.

- Los sujetos que adhieran, exclusivamente en su condición de locadores de bienes inmuebles -cualquiera sea su destino-, siempre que la cantidad de inmuebles que mantengan en locación -incluyendo los que integren condominios por los que se haya adherido en forma individual- no exceda de 2.

- Los inscriptos en el Registro Nacional de Efectores cuando sus ingresos brutos no superen la suma máxima establecida para la categoría A.

- Quienes desarrollen exclusivamente actividades primarias siendo su actividad principal el cultivo de tabaco, caña de azúcar, yerba mate o té; y sus ingresos brutos no superen la suma máxima establecida para la categoría D.

(**) Este parámetro no deberá considerarse en ciudades de menos de 40.000 habitantes (excepto algunas excepciones).

(***) Quedan exceptuados de ingresar cotizaciones al régimen de la seguridad social y a obras sociales, los siguientes sujetos:

- Quienes se encuentran obligados por otros regímenes previsionales.

- Los menores de 18 años.

- Los contribuyentes que adhirieron al monotributo por locación de bienes muebles y/o inmuebles

- Las sucesiones indivisas continuadoras de los sujetos adheridos al régimen que opten por la permanencia en el mismo.

- Quienes se jubilaron por leyes anteriores al 07/1994 (Nº 18.037 y Nº 18.038), es decir jubilados hasta el 06/1994.

- Los jubilados (por leyes anteriores o ley actual) quedan exceptuados de ingresar aportes a la obra social.

(****) Afiliación individual a obra social, sin adherentes. Por cada adherente, además, deberá ingresarse ese mismo importe.

Aspectos destacados

El límite de facturación para la categoría más baja es de $10.277.988,13 por año. Esto significa que un contribuyente monotributista inscripto en la categoría A no podrá prestar servicios ni vender bienes muebles por un monto superior a éste por año.

Además, deberá desarrollar su actividad en un espacio físico que no exceda los 30 m2 y que no requiera un consumo energético de más de 3.330 kw anual.

Asimismo, el local comercial utilizado no podrá implicar un gasto de alquiler que supere los $2.390.229,80 por año.

Por otro lado, la categoría más alta del Monotributo ya no es más diferente para aquellos que prestan servicios y para aquellos que venden cosas muebles: ambos alcanzan hasta la categoría K, teniendo como límite de facturación anual $108.357.084,05.-

Asimismo, el espacio físico utilizado para el desarrollo de la actividad no puede superar los 200 m2 ni implicar un consumo eléctrico de más de 20.000 kw, y no podrán pagar alquileres mayores a $7.170.689,39 por año.

Recordá que podés realizar toda la gestión del monotributo (inscripción, consulta de deuda y vencimientos, pagos, etc.) a través de nuestra APP.

¿Cuánto pago de cuota por categoría?

Aclaración: Valores de aplicación desde el 1/02/2026

- Categoría A: $ 42.386,74 mensuales para prestación de servicios y venta de cosas muebles.

- Categoría B: $ 48.250,78 mensuales para prestación de servicios y venta de cosas muebles.

- Categoría C: $ 56.501,85 para prestación de servicios y $ 55.227,06 para venta de cosas muebles.

- Categoría D: $ 72.414,10 para prestación de servicios y $ 70.661,26 para venta de cosas muebles.

- Categoría E: $ 102.537,97 para prestación de servicios y $ 92.658,35 para venta de cosas muebles.

- Categoría F: $ 129.045,32 para prestación de servicios y $ 111.198,27 para venta de cosas muebles.

- Categoría G: $ 197.108,23 para prestación de servicios y $ 135.918,34 para venta de cosas muebles.

- Categoría H: $ 447.346,93 para prestación de servicios y $ 272.063,40 para venta de cosas muebles.

- Categoría I: $ 824.802,26 para prestación de servicios y $ 406.512,05 para venta de cosas muebles.

- Categoría J: $ 999.007,65 para prestación de servicios y $ 497.059,41 para venta de cosas muebles.

- Categoría K: $ 1.381.687,90 para prestación de servicios y $ 600.879,51 para venta de cosas muebles.

¿Tenés alguna duda sobre el funcionamiento de la app o tenés algún problema relacionado al servicio? ¡El equipo de la plataforma va a brindarte todo el apoyo que necesitás! Envianos un correo a ayuda@tributosimple.com o escribirnos a nuestro CHAT en la app.